Малые фирмы зачастую не имеют в штате бухгалтера, посему все учетные операции осуществляет владелец и руководитель компании.

В 2019 году Минфин России четко определил, что ИП на УСН не нужно вести бухучет (Письмо № 03-11-11/52522).

Содержание:

Общие сведения ↑

В современном российском законодательстве определено, что все хозяйствующие субъекты обязаны вести бухгалтерский учет (ст. 6 ФЗ № 402). При этом особые условия касаются ИП и лиц, занятых частной практикой.

Однако для того, чтобы ведение бухучета стало необязательным требованием необходимо выполнение двух условий:

- Предприниматель в упрощенной форме учитывает свои доходы и затраты, каковые и выступают объектом обложения при УСН.

- В качестве основной документации заводится Книга учета, в которую вносятся сведения обо всех поступлениях и оттоках денежных средств (п.1. ст. 6 ФЗ №402).

Целесообразно разобраться в тонкостях ведения упрощенной системы бухучета при УСН.

Преимущества упрощенки

Из всех режимов налогообложения, которые может использовать ИП в своей деятельности наиболее предпочтительным представляется УСН.

К числу наиболее значимых его преимуществ можно отнести следующие:

- Бухгалтерский и налоговый учет в фирме ведется по упрощенной системе.

- Сдавать отчетность в ИФНС для таких предприятий не обязательно.

- Владелец бизнеса вправе самостоятельно выбрать объект налогообложения (доход (6%) или поступления минус затраты (15%)).

- Общий налог с результатов деятельности замещает НДФЛ, НДС и налог с имущества физических лиц.

- Поскольку налоговый период составляет 365 дней, то декларацию придется подавать всего один раз в год.

- Налоговая база может быть сокращена на стоимость нематериальных активов и основных фондов, используемых в производственной деятельности. В момент их ввода.

Эти условия позволяют не только существенно сократить затраты на ведение бизнеса и отчисления в государственный бюджет, но и упростить порядок осуществления учетной политики, что особенно важно для малых предприятий.

Осуществление перехода

Если для фирмы в процессе регистрации не был осуществлен выбор режима налогообложения, то имеет смысл совершить переход на УСН уже в процессе деятельности.

Однако для этого потребуется выполнение ряда важных условий, в том числе:

| Число наемных сотрудников на предприятии | Должно составлять не более 100 человек |

| Годовой доход от деятельности фирмы | Не должен превышать 60 миллионов рублей |

| Остаточная стоимость бизнеса | Должна быть менее 100 миллионов рублей |

| Три квартала деятельности | Должны принести ИП не более 45 миллионов рублей выручки (ст. 346.12 НК РФ) |

По сути, переход на УСН осуществляется предпринимателем добровольно: если он не желает этого делать, то налоги взимаются с него по общей системе.

При этом предусмотрена два способа перехода на УСН:

- в ходе регистрации бизнесмен приобщает заявление о переходе на упрощенный режим к общему пакету бумаг;

- в процессе деятельности владелец компании с 1 октября по 31 декабря имеет право подать заявку. В случае соблюдения всех условий с нового календарного года налоги с него будут взиматься по УСН.

Важно подчеркнуть, что если в момент регистрации предприниматель не успел подать заявления, то у него имеется ещё 30 дней, в течение которых он сможет изменить общий режим на УСН (ст. 346.13 НК РФ).

Законные основания

Вопросы деятельности ИП в рамках упрощенной системы налогообложения рассматриваются в Налоговом кодексе РФ и отдельных федеральных законах.

В частности специфика УСН подробно изложена в таких статьях НК РФ, как:

| Статьи | Описание |

| 346.11, 346.12, 346.13, 346.14 | Определяют суть УСН, объекты обложения налогом, правила использования и факторы прекращения УСН |

| 346.15, 346.16, 346.17 | Указывают на то, как именно должны подвергаться учету денежные поступления и затраты ИП |

| 346.18, 346.19, 346.20 | Описывают элементы и ставки налогообложения, а также устанавливают время представления налоговой декларации |

В статьях 6-8 ФЗ №402 определены порядок, особенности и сроки ведения бухгалтерского учета при УСН, а также сформулированы условия учетной политики, в том числе и в отношении налогов.

Ведение бухучета ИП при УСН ↑

Несмотря на то, что ИП не обременены обязанностью ведения бухгалтерского учета учетную политику в упрощенном виде им приходится вести.

Без нее владельцы бизнеса не смогут заполнить декларации по налогу, а также составить отчеты в ПФР и ФСС.

Упрощенная система ведения бухучета для ИП на УСН предполагает выполнение следующих условий (ст.6. ФЗ №402):

- Использование сокращенного плана счетов (любая малая фирма вправе использовать только те счета, которые связаны с ее деятельностью).

- Составление упрощенных регистров вместо бухгалтерских ведомостей.

- Возможность отказа от формы двойной записи (дебет-кредит) для предприятий, которые не проводят большого числа сделок и имеют небольшие обороты.

При упрощенной системе бухучета фирмы, использующие режим УСН «доходы» применяют кассовый метод для регистрации денежных поступлений.

Предприятия же избравшие в качестве объекта «притоки минус оттоки» ориентируются также на учет затрат.

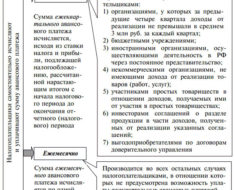

Доходы

Малые предприятия, действующие в рамках УСН «доходы» платят в казну 6% от своей выручки. При этом все притоки они учитывают посредством кассовой машинки, после чего переносят сведения в книгу учета.

В общем виде кассовый метод, который определяет бухучет ИП на УСН 6% с ККМ предполагает следующие операции:

- при совершении сделки на кассовом аппарате выбивается чек;

- данные об итогах операции заносятся в Книгу учета затрат и поступлений только после получения денег на расчетный счет или в кассу;

- по итогам месяца, квартала, года формируются суммарные данные, которые и ложится в основу заполнения налоговой декларации.

Важно помнить, что каждая статья доходов должна иметь документарное подтверждение: приходные ордера и чеки подшиваются в отдельную папку.

Доходы минус расходы

ИП с объектом «притоки минус расходы» используют кассовый метод в отношении доходов и затрат одновременно, а именно:

- Любые сделки учитываются через ККМ.

- После получения денег или их фактического выбытия из кассы или с расчетного счета предприятия делаются записи в книгу учета.

- По итогам каждого дня рассчитывается разница между притоками и оттоками.

- По итогам месяца, квартала года выводятся суммарные значения, которые ложатся в основу определения налоговой базы.

Стоит отметить, что итоговая годовая разница заносится в декларацию. На нее начисляется налог по ставке 15%.

При этом в отношении затрат при кассовом методе для ИП на УСН действуют два важных требования, а именно:

- все расходы должны быть направлены исключительно на производственные нужды, а также иметь экономическое обоснование;

- любой отток средств должен подтверждаться соответствующими документами.

Все ордера, ведомости, квитанции подшиваются в отдельные папки по годам и хранятся на предприятии.

С работниками

Поскольку многие малые фирмы в своей деятельности используют наемный персонал, то вопрос о том, как вести бухучет ИП на УСН с работниками представляется вполне актуальным, в частности:

- Помимо представления налоговой декларации в ИФНС по итогам года (до 30 апреля) фирма сдает сведения о сотрудниках, работающих по найму в ПФР.

- Хотя сама фирма НДФЛ и не платит, но она обязана начислять его и вносить за каждого из своих работников.

Несмотря на то, что процесс управления малым предприятием максимально упрощен, ИП на УСН все же обязаны вести упрощенную кадровую политику, а именно:

- составить и использовать правила трудового распорядка и штатное расписание;

- вести книгу учета трудовых книжек;

- сформировать положения об оплате труда, премировании, предоставлении отпуска;

- вести табель учета рабочего времени.

Следует помнить, что ведомости по оплате труда и премированию персонала рассматриваются в качестве документов, подтверждающих затраты фирмы. Расходы на формирование фонда зарплаты вычитаются из выручки.

Видео: ИП считаем УСН 6%

На каждого из работников ИП начисляет НДФЛ, взносы в ПФР и ФСС и перечисляет их в соответствующие инстанции. Очевидно, что бухучет для малых фирм с наемным персоналом имеет более расширенный вид.

Без работников

Если ИП на УСН действует без привлечения наемного персонала, то владельцу бизнеса достаточно:

- заполнить до конца апреля года, следующего за отчетным декларацию по налогу, а затем оплатить его;

- представить документы и внести в ПФР и ФСС взносы за себя, поскольку бизнес предпринимателя рассматривается, как его основная трудовая деятельность.

В самой отчетности в поле «Число работников» ставится отметка «0», поскольку сам предприниматель не является наемным сотрудником.

Особенности при розничной торговле ↑

Значительное число предприятий, действующих на УСН работают в сфере розничной торговли. Стоит отметить, что таким фирмам не требуется брать никаких дополнительных разрешений на ведение торговой деятельности – достаточно иметь статус ИП.

В то же время индивидуальным предпринимателям запрещено торговать алкогольной и табачной продукцией.

При осуществлении малым предприятием деятельности в области розничной торговли бухгалтерский учет предусматривает следующий порядок регистрации сделок:

- Каждому покупателю после получения товара на ККМ выбивается чек.

- Полученная дневная выручка заносится бухгалтером или владельцем бизнеса в Книгу учета.

- Понесенные в течение торгового дня затраты учитываются бухгалтерскими проводками.

- По окончании торгового дня подбиваются итоги – суммарная выручка или притоки минус оттоки.

- По итогам каждого месяца торговые предприятия ИП оборот которых превышает 3 000 МРОТ уплачивают НДС, а остальные – просто рассчитывают суммарные значения.

Важным аспектом выступает также договоренность с поставщиками о предоставлении скидок и компенсаций за отходы с товаров, которые могут составлять 3-5% их суммарной стоимости.

Товары реализуемые по скидке фиксируются при расчете суммарной выручки отдельно, чтобы впоследствии фирма могла адекватно оценить, каковы были потери и выгоды от продажи товаров по более низкой цене.

Таким образом, ИП на УСН по решению Минфина РФ освобождены от необходимости ведения бухгалтерского учета.

Тем не менее, им следует регистрировать сведения, касающиеся денежных поступлений и затрат при помощи ККМ и Книги учета – в противном случае им будет сложно заполнить декларацию по налогу.

Все документы, подтверждающие учитываемые доходы и затраты, подшиваются в отдельные папки. Важно вести и упрощенный кадровый учет для представления актуальных сведений в ПФР и ФСС.

Поделитесь в соц.сетях: